Een klassieke spaarrekening versus beleggen in vastgoed: de vergelijking

Geld op een spaarboekje laten staan, brengt amper nog iets op. Toch blijven heel wat mensen overtuigd van de zekerheid van een klassieke spaarrekening. Je hebt op elk moment toegang tot je geld en het risico lijkt onbestaande. Anderen denken op langere termijn en investeren (een gedeelte van) hun spaarcenten in vastgoed. Wie heeft er nu gelijk? Onze jarenlange ervaring in de vastgoedwereld bevestigt alvast dat beleggen in vastgoed op vandaag nog steeds de beste keuze is. En ook in de toekomst belooft deze trend zich verder te zetten. We nemen de proef op de som en leggen beide scenario’s naast elkaar.

Persoon A laat gedurende 20 jaar een bedrag van 50.000 euro op een klassieke spaarrekening staan

Persoon A twijfelt om te investeren en beslist om niets met zijn spaargeld te doen. Het bedrag van 50.000 euro blijft gedurende 20 jaar integraal op een klassieke spaarrekening staan. Na 20 jaar beschikt persoon A nog steeds over 50.000 euro. Echter, ondertussen is het leven een pak duurder geworden, waardoor die 50.000 euro eigenlijk veel minder waard is.

Resultaat: na 20 jaar heeft persoon A nog steeds 50.000 euro.

Persoon B beslist om 50.000 euro aan spaargeld te investeren in vastgoed

Persoon B koopt een woning aan om te verhuren. De woning kost 250.000 euro. Persoon B gebruikt 50.000 euro voor de aankoop en gaat dus een lening aan van 200.000 euro.

Door te lenen creëert persoon B een financiële hefboom. Hij realiseert namelijk dezelfde meerwaarde met slechts een beperkte inbreng. Het rendement op het bedrag dat hij investeert, ligt dus veel hoger dan wanneer hij het volledige bedrag zou investeren.

In detail:

- een lening op 20 jaar aan 1,4% interest

- maandelijkse aflossing aan de bank is 1166 euro (14.000 per jaar)

- de woning wordt verhuurd aan 800 euro per maand (9.600 per jaar)

- Elk jaar betaalt persoon B dus de overige 4.400 euro (zonder rekening te houden met de jaarlijkse huurindexatie)

- We schatten dat het huis per jaar gemiddeld 2% meer waard is.

Na 20 jaar:

- 280.000 euro lening

- 192.000 euro huuropbrengst

- 100.000 euro meerwaarde

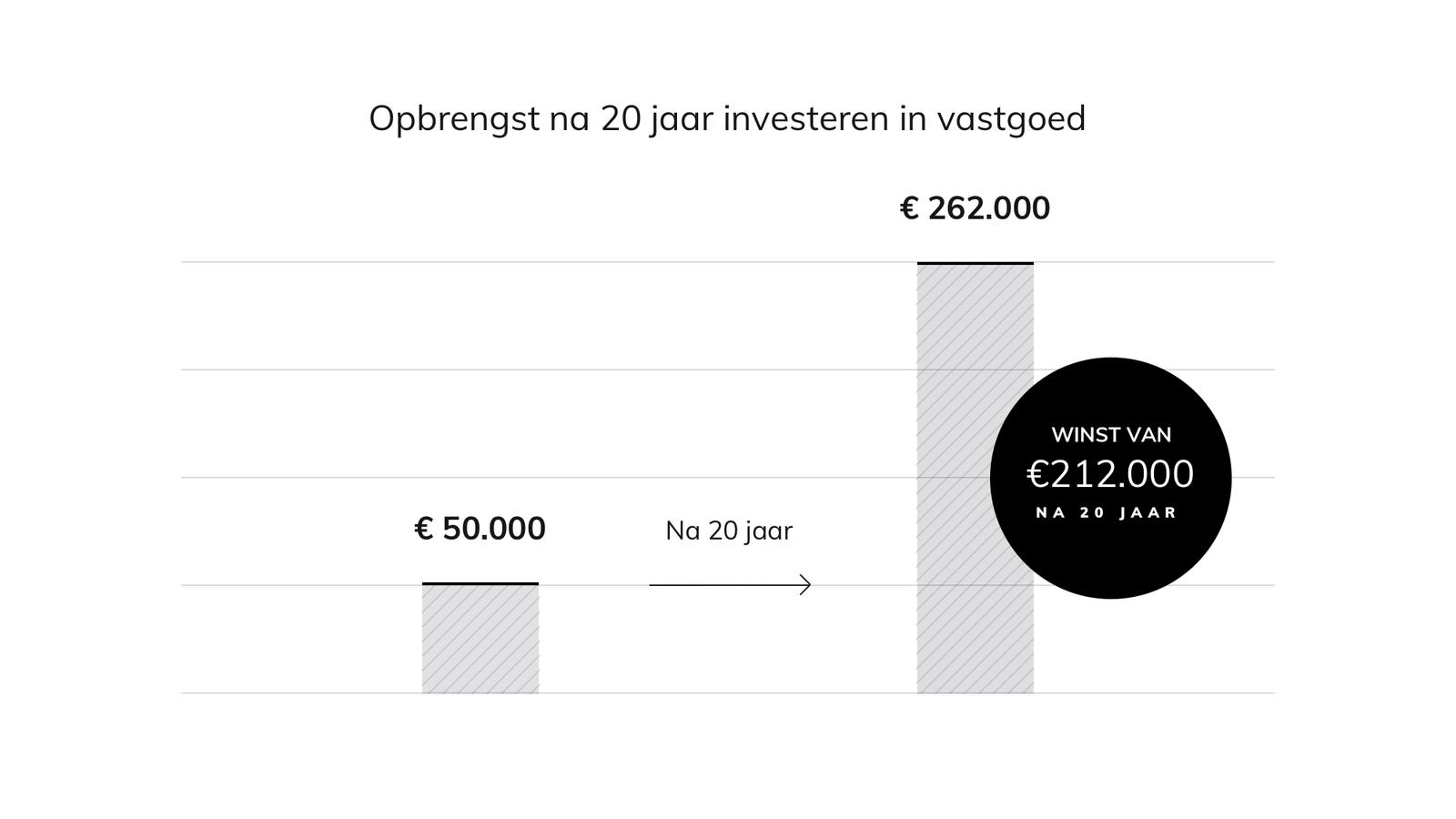

De woning kan dus na 20 jaar verkocht worden aan minimum 350.000 euro (250.000 euro + 100.000 euro). Als we hier de lening van aftrekken (280.000 euro) en de huuropbrengst toevoegen (192.000 euro), dan is de 50.000 euro na 20 jaar 262.000 euro waard.

Resultaat: na 20 jaar is de 50.000 euro van persoon B 262.000 euro waard.